В основном у трейдеров есть мнение, что для получения прибыли нужно взять одно хорошее движение цены. Какие основные преимущества они видят в этом подходе?

Во-первых, существенный размер ценового движения (прибыли), 50-70 и т.д. тиков.

Второе, не распыляясь на серию трейдов, они минимизируют вероятность риска, получения убытка.

Но преимущества ли это? Порассуждаем.

Итак, первое(существенный размер прибыли). Действительно, совершая один хороший трейд, можно извлечь больше прибыли по сравнению с трейдом, который мы закрываем при возникновении коррекции. Но, мы можем взять и эту коррекцию и перевернуться далее по тренду, тем самым увеличивая общий итог по прибыли. К тому же нет 100% вероятности, что именно в этой сделке можно взять один хороший трейд. И будет ли он вообще хороший (волатильность может снизиться), так как по ходу движения к намеченному профиту, баланс может поменяться и «всего лишь коррекция» может развиться в противоположный тренд, что (используя ОХТ) может привести к убытку или безубытку и неизбежно провоцировать трейдера на совершение серии трейдов. Именно «один хороший трейд» толкает на неопределенность в рынке и трейдер начинает торговать ожидания, но не рынок. Плюс ко всему, сторонники ОХТ, в диапазоне могут взять максимум движение соизмеримое с размахом этого диапазона, тогда как серия трейдов даст минимум в 2 раза больше. Таким образом, преимущество в плане размера прибыли и полной определенности в рынке не на стороне ОХТ.

Второе (минимальная вероятность риска, убытка). Это очень интересное мнение трейдеров)). Т.е. для того что бы не нарваться на серию возможных убыточных сделок, трейдер будет просчитывать условия для одного хорошего трейда. Рассуждая о первом преимуществе я упомянул, что 100% вероятности того что этот трейд будет хорошим нет. Трейдер должен знать, что риск есть абсолютно в любой сделке и не важно одна сделка или 20, какой вид анализа рыночной информации применяется, какие условия на рынке (новости, отчеты и т.д.). Трейдер может контролировать лишь размер риска, но не его вероятность. Спекулянт прикрываясь этим «преимуществом» просто себя обманывает и подтверждает свою некомпетентность в трейдинге (сложно представить хирурга, который совершает оперативное вмешательство только заранее определенное количество раз в день). Возможно у трейдера нет четкого плана или нет понимания рыночных процессов, соответственно ему проще открыть одну сделку и если вероятность на его стороне, то он унесет прибыль. Что начинает происходить со сторонниками одного хорошего трейда после неудачи описал в первом «преимуществе». Трейдер разбирающийся в рынке будет торговать непосредственно рынок и совершать то количество сделок, которое есть согласно условиям системы и не будет переживать о вероятности риска, зная что он есть абсолютно в любой сделке.

Кто торгует один хороший трейд видят для себя много преимуществ, я проанализировал лишь основные. Пишите о тех которые есть еще, порассуждаем и о них)).

а где сами рассуждения автор??????

Непосредственно в посте.

Если вопрос связан с непониманием самого термина «рассуждение», то справочка:

«Рассуждение — ряд мыслей, суждений, умозаключений на какую-нибудь тему, изложенных в логически последовательной форме.»

Соответствует?)

Да, хорошо написал. По сути это и есть идеальная философия трейдинга.

пост сам имеет лишь информацию с мнением вашим… мнение не есть рассуждение… если в ней нет логически подкрепленных обоснований… а они могут быть только при суждении с ключевыми условиями стиля торговли который вы пытаетесь преподнести как малоэффективный…0_0

так что не соответствует

нет идеала везде есть 2 стороны медали

Тебе пора герчика обучать)

Синоним «рассуждения» и есть «мнение», для справки)

Для вас не логично что торгуя и корекцию к основному движению итог по прибыли больше чем размах всего трендового движения?

Проиллюстрировал свое рассуждение

Или не логично что риск есть абсолютно в любой сделке, в первой за день и в последующих?

О эффективности можно судить сравнив стили. В приведенной иллюстрации наглядно показана эфективность подхода по сравнению с ОХТ. Эффективность выражена в колличестве тиков, при прочих равных условиях.

Или не логично что риск есть абсолютно в любой сделке, в первой за день и в последующих?

О эффективности можно судить сравнив стили. В приведенной иллюстрации наглядно показана эфективность подхода по сравнению с ОХТ. Эффективность выражена в колличестве тиков, при прочих равных условиях.

не логично противоречить себе… если есть риск в каждой сделке увеличивая их число… увеличиваете и возможность получить убыток и не думаю что картинка будет идеальной в случае с реальным рынком…

вы сравниваете 2 разных стиля торговли с учетом своей системы но без учета другой… откуда знать что в охт будет по 10 сделок до одной хорошей или 10 стопов… вот почему не вижу логики в «рассуждениях» ваших… выглядит как реклама но не как не рассуждение…

Разве что реклама его подхода к анализу рынка. Просто про позиционку не напишешь то что он пишет. А так он в целом верно рассуждает.

Отсюда и далее ты не прав.

последняя фраза в корне противоречит всему что написано выше

Трейдер разбирающийся в рынке будет торговать непосредственно рынок и совершать то количество сделок, которое есть согласно условиям системы и не будет переживать о вероятности риска, зная что он есть абсолютно в любой сделке.

Да бред полнейший вообще. Чувак как будто набухался и с бодуна сегодня в понедельник решил мыслишки жалкие свои черкануть.

кстати автор для реального… рассуждения вот картинка по которой торгуют реально квалифицированные ребята… и чихать они хотели на коррекции в 3 тика…..КАРТИНКА ТУТ пробовал загрузить картинку… ошибки выдает 0_0

смелое заявление…, что старожилы биржи типа сороса некомпетентны в финансовых рынках

Согласен, поэтому противоречий и нет.

Именно поэтому пишу «Трейдер разбирающийся в рынке будет торговать непосредственно рынок и совершать то количество сделок, которое есть согласно условиям системы и не будет переживать о вероятности риска, зная что он есть абсолютно в любой сделке.» Нужно торговать рынок, а не вероятность. Я даже не буду углубляться в вопрос как краткосрочно уменьшить возможность убытка, если можно так сказать, а приведу цифры при равных условиях для каждого стиля, но со спецификой присущей конкретному .

Итак, стиль все хорошие трейды(ВХТ) будем рассматривать как основное движение и коррекция к этому движению. Один хороший трейд (ОХТ) — только основное движение, без коррекции. Теперь равные условия для двух стилей. Согласен, что вероятность наступления любого события 50%? Даже если спорить на эту тему, в данном рассуждении это не важно, нам важно создать разным стилям равные условия. У ОХТ будет 4 сделки, у ВХТ 8 сделок, так как в этом стиле берется и коррекция. Размер всех сделок основного движения, для лучшего счета, возьмем 10 тик. Рамер коррекции возьмем 3 тика. Таким образом не сложно подсчитать, что при наступлении события в 50% ОХТ даст 2 сделки суммой 20 тик, ВХТ 26 тик. Логично?)

Все учтено в этом комментарии с рассуждением. Для двух систем равные условия. Эффективность ВХТ подтверждена с использованием только вероятности, не рассматривая саму систему принятия решений. Этого достаточно.

Сайт, видео вроде как то же реклама, но к этому у тебя нет претензий) А вообще каждый видит то, что хочет видеть, что его в данный момент интересует. С чистыми мыслями можно увидеть рассуждения, дискуссию, поучаствовать в ней конструктивно, что то полезное друг для друга оставить.

Ну и пусть чихают. В чем преимущество? Преимущество ВХТ я показал.

А ты напомни себе на чем Сорос сделал состояние. Вы хоть когда что-то пишите, пользуйтесь справкой какой-либо)

И в чем выражается противоречие?)

ну первое… если охт в основное движение то не может быть 10 пипсов… высами отписали примерно 50 70 пипсов… это раз… второе… что упущено… нет вероятности в те же 50%, что все сделки вхт… дадут +… с учетом 1 минуса в серии сделок… вероятность получения прибыли… ровняется… а возможно даже уменьшится у вхт… реальность…

что учтено в комментарии с рассуждением так и не понятно… если каждый трейдер торгует систему то где факт того что трейдер с охт… будет иметь алгоритм совершения больших сделок для 1ой прибыльной…???.. у вас же в видео примерах и скриншотах есть усреднение… это и наводит меня на мысль… что судите по своей комфортной торговле… поэтому логика теряется при рассмотрении в данном случае другого стиля торговли…

что я вижу… нет нити смысловой в вашей публикации… а на вопросы отвечаете опять таки с учетом лучшего сценария для вхт… ради тех же 6 тик… терять прибыль…?

Ну конечно, лучше один хороший. Ты кстати так и не показал как вообще возможно брать движение на евро в 100 тик, когда дневной диапазон 50-60 тик)

почему тыкаете мне?.. я вроде только на вы к вам… или тут такое отношение как на смартлабе?.. справка нужна тем кто думает что самый умный… в первую очередь… если на то пошло… преимущество в том что… они не размениваются на мелочи… берут все нужное… вернее даже создают… все движение… а все остальное типа авс и т.д… для толпы

очередной разоблачитель, не обращай внимания даже, тут куча таких, но все же не оч согласен с тобой про твои охт и вхт)

О, вахазоид выполз из своего околорыночного погреба епт )))

кое что нашел… про автора… думаю будет интересно… и понятно… откуда такие утопические мысли и рассуждения… о всех сделках в плюс…….http://slivup.biz/topic/16788-spekuliativnaia-torgovlia-fiuchersami-na-cme/page-2

наверное… сварганил себе… кучу материала… теперь «рассуждает»… дальше… даже смысла не вижу в палемику вступать… реклама курса… очередной продавец гуру

Я создал равные условия для всех стилей для того что бы заранее не было превосходства одного над другим. Так сказать один и тот же инструмент, но 2 разных стиля. Результат очевиден. Хорошо, в 50-70 тиках так же будет коррекция и с ВХТ ее можно взять и далее перевернуться по тренду. Какая разницар в волатильности, если она одинакова для всех стилей. Условия для стилей одинаковы, хотите 50-70 подставьте 50 -70 в оба стиля, от этого эффектиность ВХТ не изменится.

Насчет второго, так я и не пишу о том что по ВХТ все сделки в +. Ознакомься с условиями. Условия:

«Итак, стиль все хорошие трейды(ВХТ) будем рассматривать как основное движение и коррекция к этому движению. Один хороший трейд (ОХТ) — только основное движение, без коррекции. Теперь равные условия для двух стилей. Согласен, что вероятность наступления любого события 50%? Даже если спорить на эту тему, в данном рассуждении это не важно, нам важно создать разным стилям равные условия. У ОХТ будет 4 сделки, у ВХТ 8 сделок, так как в этом стиле берется и коррекция. Размер всех сделок основного движения, для лучшего счета, возьмем 10 тик. Рамер коррекции возьмем 3 тика. Таким образом не сложно подсчитать, что при наступлении события в 50% ОХТ даст 2 сделки суммой 20 тик, ВХТ 26 тик.»

И подсчитай. Каждая сделка ВХТ и ОХТ имеет одинаковую вероятность быть прибыльной, но за счет взятия и коррекции, ВХТ эффективнее, при этом и коррекции так же с вероятностью 50%. Так что как раз вероятность то и есть для всех стилей одинакова и равна 50%))

При сравнении учтены возможности ВХТ (моей системы) с другой — ОХТ. Так понятно?

Вот и я говорю, где факт? И пишу об этом «К тому же нет 100% вероятности, что именно в этой сделке можно взять один хороший трейд.»

Скорее это набор позиции в диапазоне, есть такой момент. Усреднение больше подходит для описания ситуации когда трейдер пытается спасти убыточную сделку.

Сужу и по своей и по ОХТ одинаково, так как чере один хороший трейд проходил и так же думал, так как не было уверенности, соответственно ограничивал себя временными рамками, количеством сдело и т.д. что присуще ОХТ, но со временем пересмотрел свои взгляды на весь рыночный процесс. Цикличен рынок.

нет, значит нет, но в дискуссию это все же переросло)

Еще раз повторю, условия на старте были равны для каждого стиля, так как в ВХТ есть преимущество перед ОХТ по итогу виден лучший результат.

А почему прибыль терять нужно ради 6 тиков?

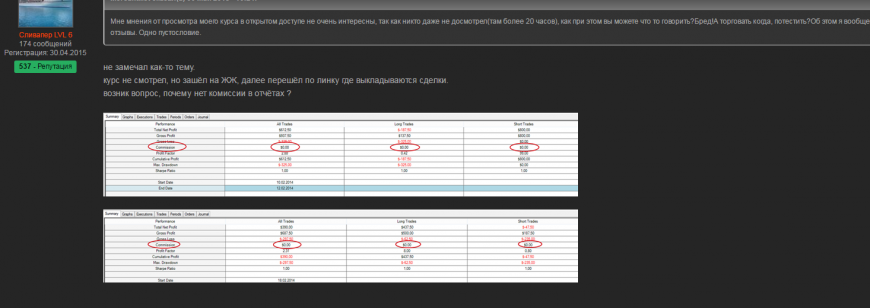

Mercantilist Ну так чего посану то не ответил хде комисы-то )))))))))

Аха)

Ну был такой курс, его слили и что случилось? Можете ознакомиться, кому интересно. Там, правда, как оратор я не очень был, соглашусь, сказывалось стеснение в связи с количеством участников, но ничего, поборол и развился в этом плане. Так и в трейдинге, системе не стою на месте и развиваюсь без оглядки на общепринятые догмы в трейдинге.

Рекламу никакую не делаю. На сторнних ресурсах я исключительно для общения. Реклама только на моих ресурсах. Так что опять же ты предвзято относишься. Возможно это связано с твоим именем? Твое имя Анатолий? Я без сарказма и подвоха.

Ну и по традиции, может поторгуем публично? Я «утопический» стиль, ты свой. На практике продемонстрируем все что сказано, я это не с наездом, исключительно в целях получения знаний.

Где-то уже отвечал) В ниндзе размер комиссии настраивается вручную, внезависимости от того реал или демо. Тот кто торгует в ниндзе на реале знает это Я не заморачиваюсь по вводу комиссии.

А что никто в ниндзе не шарит?

честно… даже спорить просто глупо… вы в корне меняете определение охт с вхт… равные условия это тренд… где охт… будет намного прибыльнее вхт… откатов может и не быть… график любого актива откройте… будете на каждом возможном откате пробовать коррекцию… итог будет очевиден минус в каждом… по итогу недобор прибыли… усреднение это любая повторная сделка идущая против вас в любом диапазоне… думаю до крупного хедж фонда вам далеко как и большинству… чтобы набирать позицию… по 1000 контрактов…

добавить… лично к вам мне нечего… торгуйте свои мелкие сделки… пиар самому себе не помешает как видно… продавайте курсы… ток народ дурить не надо…

Комне лучше на ты. Я на ты, так как не знал что это Вас зацепит, Вы же у меня не спрашивали как комне обращаться, а я выканья не люблю, тем более при незначительной разницы в возрасте. Я понимаю, уважение и все в этом духе, но это не означало что я писал без уважения. В общем все учел.

Я тоже беру все нужное, для меня каждый тик важен и нужен!

Под справкой я имел в виду справочный материал. Это нужно не для того умный или глупый, а для того что бы предметно можно было поговорить, а не поверхностно. Но на вопрос Вы так и не ответили. А Сорос прежде всего инвестор, а не спекулянт и есть такая тема, что он использует инсайд, общаясь в нужных кругах, поэтому сравнивать инвестиции и спекуляции не уместно, это совершенно разная философия.

Жесть, почитал тот форум, чувак то реально неадекватный и сидит на демке. А ведь рассказывал что в неделю выгребает с рынка по килотонне. Вот тебе и приехали.

Я знаю, что ты заядлый сторонник одного хорошего трейда)

Да всем пофиг, пусть торгует, но почему он фигню такую пишет. Я выделял цитату его — вообще не про трейдинг связанный с успехом.

О, сидиром открылся.

инсайд выдумка фанатиков… обвалы фодны и т.д делают лишь банкиры… а это в первую очередь и есть спекулянты до мозга костей… и уж точно… если они торгуют только большие деньги и уж точно только портфелями и в долгосрочной перспективе… поэтому и не интересно им пипсы и т.д… хочешь быть богат думай как богач… вроде так говорят англичане… а пипсинг это как первая стадия к опасной форме торговли…

еще продолжаем ехать ты чего в «окно» не смотришь?

плюсанул )))

Я курсы не продаю! Это у Вас их различных много, на каждый день.

А Вы считаете, если я высказал свое мнение это одурачивание людей? Можно сидеть и рассказывать что это не реально, я в это не верю, я так не могу, но от этого ничего не поменяется. Я все так же публично могу продемонстрировать действенность системы, а Вы все так же будете рассказывать как торгуе Сорос.

Таки да блядь но на реале не настроить комиссы ….))) это же реал КАРЛ реал — Мадрид (все в мелочах)

Это не пипсинг, а скальпинг. Поверь, есть отличия. Так что, имя Верно написал?

Mercantilist давай совой тимвьювер посмотрю что там у тебя с ниндзей (только давай сейчас, а то скоро ухожу)

SDRM, это пять баллов!

Андрей, я же предлагал тебе. Я показываю отчеты брокера и сумму которцю ты в них видишь ты переводишь мне, если не предоставлю, то я тебе. За какой период скинуть?

Михаил, сегодня тебя проверяют на вшивость. Сможешь устоять — ты трейдер. Не сможешь — ты околорынок. 🙂

Ага, как хорошо, у меня как раз время есть)

Ну давай ты не будешь ерунду городить) В ниндзе размер комиссии настраивается вручную, внезависимости от того реал или демо. Ну спроси ты кому доверяешь, если мне не веришь.

Каждого нормального преподавателя всегда первые год-полтора так проверяют. Потом либо навсегда крутой либо не прошел, обиделся, рассдосадовался и слился.

нет меня зовут Николай… то чем вы занимаетесь итак видно и понятно… все трансляции и прочее… все это глупости… не факт, что пипсуете вообще вы… проверки меня вообще не интересуют… есть на сливапе вы нет вас… собрали кучу материала или нет… меня мало интересует… вы не можете предельно верно описать что вы торгуете и как мы заметили несколько… противоречиво отвечаете… суть поста в рассуждении как вы указали но мы смотим только одну сторону… и крутим ваше мнение… которое опирается… на менее понятное объяснение утопических сделок… то что вы считаете набором позиции в диапазоне… усреднение… то что скальпингом и реверсом… пипсинг… и этот пипсинг приводит к перегрузу… всегда… и на длительном этапе… только минус… проверенно не раз…

не согласен с вами… если человек показывает умение на протяжении длительного времени… то там и проверять нечего…

Ну давай ты не будешь ерунду городить) В ниндзе размер комиссии настраивается вручную, внезависимости от того реал или демо. Ну спроси ты кому доверяешь, если мне не веришь.

Андрей, все можно проверить, а не пустой треп разводить. Я показываю отчеты брокера, и сумму которую ты в них видишь ты переводишь мне, если не предоставлю, то я тебе. За какой период скинуть?

Миш, тут вопрос больше стоит не в том кто заядлый приверженец твоих охт или вхт) А причина, из за чего формируется стиль торговли. Если комфортно на делать частые трейды то и человек будет считать этот стиль наилучшим, прибыльным и т.д, если более редкие, то и тут все в точности наоборот. Но по сути трейдер должен реально понимать и то и то, но что торговать выбирает сам исходя уже от второстепенных, но не менее важных факторов. имхо

Если отчеты есть то это хорошо. Я просто писал что те мысли которые ты излагаешь они не логичны. Вот и нестыковка.

Если по делу, Вы говорите проверено не раз, что проверялось, на чем основывалась система для принятия решений о реверсе и т.д. К этому нужно подходить. Если Вы такой стиль используете анализируя углы Ганна, то скорее всего только минус. Тут важен арсенал который используешь для анализа. Но статистически один стиль и другой выглядят именно так.

Так давайте это обсудим. Я привел цифры, которые в теории говорят о таких рез-тах. Мы не касаемся сейчас практики. Исходя из этих цифр в чем противоречие?

а как в таком случае вы… можете так… уверенно… подходить… к сравнению… отдельно взятого… стиля… без учета… системы…???.. возможно у человека, который… использует иной стиль и подход… арсенал намного лучше… вот в этом и заключается… не логичный подход… к выявлению… всех преимуществу и недостатков… статистически… чем чаще человек совершает сделку… тем чаще у него вероятность… быть поглощенным… рынком… факт.

Согласен. У каждого трейдера свой характер. Я лишь дополню, я не отрицаю возможности торговать редкие сделки, но понимать рынок нужно в комплексе, а не тот участок цены, которых хочется.

То же самое я отписал) одно вытекает из другого вот и все)

А представьте что и система одна и та же, пусть будет моя. Но один трейдер берет импульс и закрывается, дожидаясь следующего. а другой берет импульс по этой же системе и берет коррекцию и следующий импульс после коррекции. Преимущество все-равно не стороне ОХТ.

Возможно, но на выходе какое преимущество?

ну, факт. Я и в цифрах это факт привел. из четырех ОХТ 2 сделки прибыль 2 бу или убыток, согласно вероятности наступления события, а из 8 ВХТ 4 прибыль и 4 бу или убыток. Да при увеличении количества сделок увеличивается число возможных неудач, но прибыль больше, это же очевидно из простых расчетов, которые я привел.

наверное… я в крайний раз освещу вашу ошибку… которую вы не учитываете… сам базовый актив… может просто не пойти никуда… и частые сделки торговли коррекции… приведут к отрицательному значению… исходя из вашего описания… заведомо, имеете предвзятый взгляд на пипсинг… а что делать при тренде…????.. ловить постоянный убыток???.. коррекция может просто не вывести вас в прибыль… а закрывать… общую сделку… в тренд… чтобы забрать к тиков… и далее… совершить еще одну сделку по общему направлению… ближе опять таки к общей цели… где увеличивается… риск как вы упомянули затяжной коррекции или рыночный шум… который по сути будет стоять в одном диапазоне… иными слова флет с высокой волатильнотью… и в итоге опять таки ни общей прибыли… а наоборот… убыток… далее… посл этого флета в котором цена движется в узком диапазоне 3;5 тиковдаст импульс в общем первоначальном направлении… таким образом вы теряете общую прибыль… получаете в лучшем случае недобор прибыли по позиции и в наилучшем случае безубыток… по обратному скальпу…

рассматривая вашу систему… в которой как я понимаю… используются «уровни»… то с учетом данного взгляда на рынок… рано или поздно… общая картина изменится…

если кратко… вы не разбираете… и не учитываете… возможные при взаимодействии с отдельной системой… ее алгоритмов… от этого все дальнейшие умозаключения вне вашей системы просто не могут быть приняты как истина… закончу палемику одной вашей фразой… вероятность в каждой сделке 50% с учетом увеличения трейдов с корекции… де ожидание прибыльного терейда существенно уменьшается как в количестве тиков… так и в возможности выведения ее в прибыль… то следует что 2 сделки охт приносят большее мат ожидание… чем ваши 4… если опять не поняли разберите процентное соотношение, которую вы приводите…

добавить более нечего…

Сделки по нефти CL пол часа назад торговал. Допустил одну ошибку, которая стоила 1 тик. Только в одной сделке просадка достигала 10 тиков (там где совершил ошибку), что для нефти считаю допустимым, в остальных максимум 3 тика. Я торгую рынок, а не статистику, вероятность, убеждения, системы, индикаторы, не использую луну, не забиваю голову как дела у Сороса и то что он крут, меня не интесуют высокочастотники и прочие алгоритмы, так как я не являюсь для них конкурентом и т.д. Я на данный момент бегло пробежался по тексту, завтра смогу развернуто ответить. Это правильно что Вы поддаете все сомнению, но что-то пропуская через себя логичным находите? Я могу Вам предложить пообщаться завтра голосом в скайпе, где я постараюсь наглядно показать свое виденье и понимание. Ту систему которую Вы рассматриваете, на данный момент составляет 30% текущей, то есть является так сказать основой текущей моей систему. Возможне с этим и связоно непонимание. В общем, если действительно есть интерес, стучите. Как Вы уже успели ознакомиться — я не жадный))

Ну давай тимвьювер настрою тебе комисы в ниндзе по братски а то как бомж, торгуешь на реале и даже комиссию не прописал, жесть)))

Плюсую неистово)

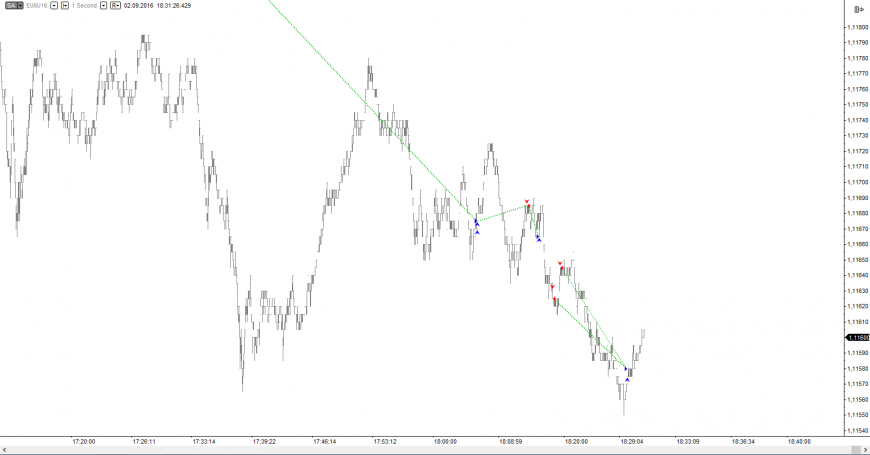

систему… вашу рассматриваю только по вашим скринам… я торгую опционы… и спред… начинал естественно с линейной торговли… то что вы считаете рынком… обычный шум… брождение цены на слабо-волатильном и тонком рынке… часть секундного графика мне ни о чем не говорит… помимо того что я описал уже не раз выше… усреднение и бессмысленное… увеличение риска… то что вы… чудом заработали усреднив убыточную позицию… везение… да и получить прибыль… в примерно в 25; 30 тик… можно было одной сделкой… одним риском… не усредняясь и не пересиживая… убыток… т.к рынок мог просто пройти еще… не один десяток тиков одним спайком вниз… тем более на слабом рынке такое встречается часто…

доказали то… что я уже описал выше в комментариях… что касается «систем» и прочих вариаций линейной торговли мне не интересны… я работаю строго… по цифрам… в статистике… которая не… подвергает мои сделки безрассудному и беспорядочному риску… так что тренируйтесь дальше… как придете к выводу… что тратите время на… мелкие сделки… перейдете на более… серьезную работу над собой… и в работе увеличения капитала…

Естественно, не понимая причин входа в сделку для Вас система можетказаться случаной. Посмотрев на сделки врядли можно понять их логику, не зная тонкостей системы. Как после этого можете говорить рассматриваю систем утверждать что-либо?

Это о рыночном шуме) Конечно можете сказать что и здесь не логично что-то, но Вы только вдумайтесь что Вы пишите «рынок это шум и цена блуждает», скорее всего еще и хаотично) Но, что Вы будете делать с простым принципом движения цены. Цена движется вниз за счет активных продаж по рынку, которые разбирают лимитных покупателей на каждом последующем щаге цены. Вверх – за счет активных покупок по рынку, которые разбирают лимитных продавцов на каждом последующем шаге цены. Это не логично?)А что по Вашему разумению движет цену?

Там где есть ошибка, то что для Вас усреднение, ниже был уровень от которого я все-равно заранее планировал покупку, что в итоге и сделал 2-мя ордерами, растояние в 10 тик было допустимое, поэтому не было переживаний, ошибка допущено по невнимательности, но за счет постоянного нахождения в рынке, непрерывной торговли и анализа я находился в полном понимании того что сейчас будет происходить и что мне нужно сделать в той или иной ситуации. Вы называете что-то не логичным и противоречивым в моих рассуждениях, при этом после каждого моего комментария с аргументированным обоснованием находите что-то новое и именно у Вас возникают противоречия в мыслях. А именно Вы пишите

Но как же Вы не видите смысл, если я наглядно показал торговлю в которой взял больше тиков, чем размер основного движения??

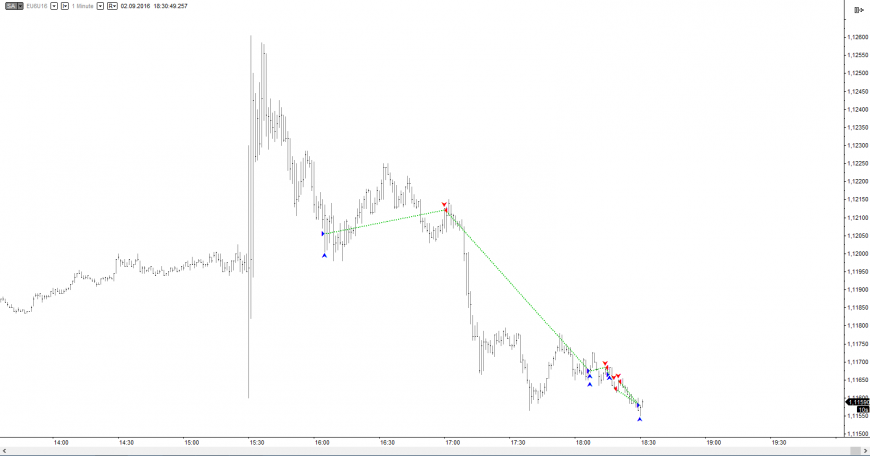

Вот это все «мог пойти туда, можно было бы так, а если бы спайк вниз» я не торгую. У меня есть четкое понимание того что я быду делать согласно своей системе и я всегда знаю где и каким образом я буду реагировать на изменение цены. Вы торгуете вероятность, историю, тики в абсолютах, везение/ невезение, статистику, цифры, а я рынок в моменте. И как вы можете оценить что начав торговлю Вы можете через час заработать 25-30 тиков? Это при том что рассказываете что рынок может стоять или быть в диапазоне? Мой подход гибкий, поэтому мне все-равно какая сейчас волатильность, я торгую то что есть, есть 10 беру 10, 20 беру 20 тик, непредвзято. Ниже картинка, как трейдер должен построить свой алгоритм, по моему мнению. Это очищает мысли от «а вдруг»

Опять противоречие?! Если Вам не интересно, а следовательно нет серьезных знаний в этом подходе, то для чего обсуждать это все будучи не компетентным в линейной торговле? Поверьте, связь интереса с компетентность есть.

вы… в данном… случае… продолжаете… заниматься пиаром… вместо того чтобы взять… в руки калькулятор… и немного поработать с цифрами… и процентами… на секундном график… огрызке графика… есть сделка… примерно в 30 поинтов… для того что вам попытаться… заработать… лишние 3 тика… вы совершаете реверсы… то приводит к 7 сделкам… подсчитайте… что выгоднее… одна сделка…3 контрактами…30 поинтов… с комиссией в 30$… или 7сделок…70$… комиссии… и + риск… усреднения… считайте… не занимайтесь самообманом… цифры не врут…

вы бы… для начала научились… признавать ошибки… сами прописали в топике… про преимущества и недостатки… откройте глаза и просмотрите… недостатки своей… системе… через каждое сообщение… вы противоречите… себе…

Как это актив может никуда не пойти? Вообще никогда? Если он и стоит какое-то время, то в дальнейшем он пойдет и я буду опираться на это движение. Я торгую коррекцию не основываясь на том что «ой, а межет сейчас будет коррекция, может я ее возьму», а на основании сигнала системы и будет это коррекцией по ходу движения мы ее по факту назовем таковой, а будет слом тренда — назовем слом, но я имею возможность на это реагировать. Система основана на покупателях и продавцах, разве на рынке есть что-то другое или нет этого вообще? Какая предвзятость с моей стороны к рынку? И не пипсинг, а скальпинг — срезаю импульс и не важно какой он в тиках, 20-10-3 тика. На рынке меняется волатильность в том числе и если рассматривать рынок в абсолютах(цифрах), то что Вы планируете, основываясь на цифры может не произойти в момент Вашей торговли. А пипсинг заведомо, в своем названии, подразумевает взятие какого-то количества пипсов(тиков) в абсолютном выражении, не учитывая текущую волатильность При скальпинге же это относительно и может быть 5 и 20 и 40 и 3 тика, в зависимости от текущей волатильности. Опять же это в моем понимании так. И если Вы, общаясь сомной, употребляете термин «пипсинг», то должны понимать что я разделяю пипсинг и скальпинг.

Насчет тренда, при тренде буду действовать так же. Еще раз повторю, я не бросаюсь на возможнуб коррекцию, я могу взять сделку противоположную основному движению только при наличии сигнала, если нет сигнала, то я никуда переворациваться не буду. Я в моменте рассматриваю у кого отбирают деньги, в технические моменты вдаваться не буду.

Проблема вся в том, что Вы не понимаете из чего состоит система, что я анализирую и глядя на сделки рассуждаете что это все случайно, так как у Вас не сформировно предсавление о том вследствии чего происходит то или иное движение. Человек верящий что рынок это шум, с чем я не согласен, не поверит в то что сделка открыта системно, на основании анализа рыночной ситуации (действия между покупателями и продавцами). Естественно Вы начининаете создавать условия, а если тренд то убытки, а флет попилит и т.д. Мне не важно флет или тренд у меня изначально всегда есть импульс, в тренде, флете он есть всегда, цена не стоит на месте, движение есть всегда, вот на это движения я и опираюсь, далее на следующее. Вы мыслите с позиции своего понимания и своих знаний, которых недостаточно в линейной торговле.

Ну не можете Вы ее, глядя на сделки, рассмотреть и понять, даже приблизительно, разве что понять что торгую я от уровней, но каким образом я их определяю ну никак из сделок не поймете. Актуальность уровней никогда не измениться, так как за ними стоят участники рынка, их эмоции, деньги. Это не перестанет быть не при изменении волатильности, не при изменении ликвидности (единственные показатели которые могут поменяться на рынке, но не рынок). Не вводите себя в заблуждение.

Вот вот, мат. ожидание и прочие рыночные догмы, только практика показывает что если ты гибкий и не ограничен рамками мат.ожидания, статистики, абсолютных величин, то в рынке чувствуешь себя свободно. Ну мат. ожидание больше и что? А по факту и даже теоретически результат ВХТ превосходит ОХТ. И стоит ли торговать ожидания, даже мат. ожидания. Уберите все лишнее, оставьте Цену и торгуйте ее.

Пиаром чего?) Разве что пиаром своего понимания рынка.

Ну а что же Вы любитель цифр и калькулятора так небрежно относитесь к цифрам и берете цифры с потолка?) Откройте скрин и подсчитайте, я Вам немного помогу, сделки +7+2+6-1+7+7=28 тик, количество сделок 6. Там от верхнего до нижнего экстремума дистанция максимум 24 тика и не факт что Вы бы взяли именно эти экстремумы при входе и выходе. Сколько бы Вы по факту могли взять с этого движения в 24 тика? Ну давайте я Вам помогу, Используя любые подтверждения на вход и выход вы можете терять часть этого движения, то есть примерно 20% теряется на эти подтверждения. 80% от 24 тик это 19 тиков (это я уже с калькулятором))) То есть в одной сделке чистая прибыль могла составить: 190 — 10(Ваш показатель комиссии)= 180$. Согласно приведенных мною сделок: 280 — (6*10(Ваш показатель комиссии))= 220$ Все расчеты на 1 контракт.

Цифры действительно не врут, а вот кто занимается самообманом, после этого становится очевидно. И что выгоднее не поддается сомнению.

А вот что Вы будете делать если такая ситуация?

Там видно максимум 12 «поинтов». И что выгоднее?

Вы мне для начала укажите на ошибки подкрепляя фактами, а не огульными высказываниями и я признаю в чем не прав.

Недостатки есть и в моей системе но, я повторю, я над этим работаю. А вот насчет противоречий и пустыми «а если, а вдруг, рыночный шум» Вы мне только этим и запомнились.

Миш я конечно не поклонник этого мегамозга с которым ты спор ведешь, но его трактовка более логична в данном случае. Смысл редких трейдов торговать на дистанцию с приемлемым объемом. Если просто распыляться на мелкие трейды, вероятность увеличения риска больше. имхо.

А по поводу «шума» хз. Легче тупо в запил не лезть, яб точно в просадку не оч хотел попадать))

Приемлемый объем так же можно применть и к серии сделок, что мешает?! Для одного трейда взял хороший объем и для серии трейдов такой же, преимущество серий трейдов не уменьшится, так как количество объема позиции это переменная.

Вероятность в обоих случаях одинакова и равна 50% или коэффициент 0,5 (1/2)! При этом мы не рассматриваем техническую часть системы, так как это переменная величина, пусть будет одна и та же. Мы рассматриваем сам подход, один хороший трейд и серия сделок внутри этого вижения.

Теперь подтверждение этому. Для понимания того что же представляет собой вероятность, обратимся к справочному материалу:

Перенесем это на трейдинг. В любой сделке у нас есть 2 равновозможных исхода (два рыночных участника покупатель/продавец), цена может пойти выше или ниже точки входа, то есть равновозможные исходы события в случае сделки это прибыль или убыток. Таким образом, для каждой сделки вероятность остается 50% или 0,5 (1/2). Совершая одну сделку — вероятность 50%, совершая вторую — вероятность 50%, третью — 50%, так как исход события во всех сделках равновозможен, или прибыль или убыток.

После того как мы выяснили что вероятность не увеличивается при увеличении количества сделок, перейду к основному, почему многие отрицают серию сделок. Ответ прост и он кроется в эмоциях трейдера. Это страх, страх того, что следующая сделка может быть убыточной, поэтому он лучше просидит в той, которая в данный момент ему приносит прибыль, в надежде на ее увеличение. При этом будет игнорировать возможные сигналы на коррекцию (которая может перерасти в противоположный тренд), так как страшно, а вдруг еще и тренд продолжится и он не будет знать что ему делать в этой ситуации, а там тильт и «ну его к херам эти перевороты». А что происходит в момент когда совершая один трейд трейдер получает либо б/у, либо убыток? Эмоция — жадность. Все пришли зарабатывать, а тут ноль или убыток. Не устраивает, нужно еще один хороший трейд, да так что бы отбить прибыль. Попал в боковик, прибыль маленькая, закрываться не будет, выход из боковика не в сторону трейдера, продавать уже поздно, поищу покупку, но прибыль то уже больше нужна что бы отбить убытки, начинается торговля ожиданий. Нужно 50 тиков что бы отбить убытки и приемлемо заработать, Но валатильность упала и нет 50 тиков, а есть 20. Не устраивает, в итоге просидел, цена вернулась к точке входа и выбило б\у. Результат не очень. Поэтому принимая только один хороший трейд и не допуская серию трейдов, так как якобы вероятность риска увеличивается, мы торгуем эмоции. Торгуя серию сделок мы можем находиться в полной определенности на рынке и относясь непредвзято, можем быстро подстравиваться к изменению направления.

Ну вот ты прописываешь кучу текста) Но все заключается в двух словах везде вероятность 50 на 50. Смотри для среднесрочника или от того кто торгует большие движения главная задача это точка входа. И никак 50/50 ему не подходит. Риск в сделке существует всегда, согласен и поэтому требуется иметь риски меньше. Куда и как может двинуть цена при сделке? вверх вниз и стоять на месте. получается 100 / 3 = 33.3% на каждую сторону. В случает если мы стоим мы теряем деньги, пилим к примеру в 5 тик вверх и вниз нет движа. Получается нас такие точки не устраивают, из последнего твоего скрина на секундах это как раз получается середина движения в мелком падении. Получается, что нас интересуют только 2 точки и выбирает тот кто торгуют все движение ту которая на тот момент имеет перевес что соответствует 66.6% ( убрали флет, и имея перевес в общую сторону мы имеем потенциальную сделку.) Теперь смотри по твоему скрину же где у тебя ошибка как ты сказал. Ниже уровень который ты хотел торгануть, в лонг, но не доходя до него ты делаешь реверс ровно в середине на тот момент ты эту середину и не видишь, но по сути есть определенная цель первая, что от точки A до B имеет 100% и при реверсе на движении в 50 % ты увеличиваешь свой риск недобрать или получить стоп в 2 раза.(потому как делишь все движение на 2ое) получается ту коррекцию, что ты торгуешь она увеличивает твой риск в проц соотношении и не факт опять же что ты получишь ее. Но с учетом этого ты теряешь общую прибыль с первой сделки, открыв заново сдлеку новая комка и меньше шансов что мы получим свой кусок пирога, т.к в любой момент тем более в середине движения могут все отыграть иначе ну и стоп ты в любом случае адекватный будешь считать от начала движения где есть перевес движения. Поэтому как не крути ты увеличиваешь риск по факту. Другое дело что ты скальпишь от таких точек с перевесом в твою сторону(и я и все кто что то соображает понимает это ), но, по итогу то ты скальпишь на мелком тф, а значит все эти выносы вполне реальны. Поэтому смысла спорить нет, все зависит от комфорта торговли. Если есть слабый движ на м1 ты можешь поскальпить на секунде, но крупняк в любом случае набрав позицию дает намного больше. Получается что понимать эту стуркуру нужно, чтобы хотя бы адекватно оценивать ситуацию, но торговать ток если душа лежит)

НУ и сам ты пишешь что при каждой сделке вероятность 50 % ну и прикниь то сам) В первом случае 50 % забрать сделку от А до В и второй 50 % + 50 % + 50 % = 150 % ( умножай на 2 т.к второй и трейд возможен в середине ) даже с таким учетом, что во втором случае отработают 2 сделки в + то, 50 % в первом случае, 100% во втором. Ну и тут глупо считать все это без определенной константы = стопа) Нет точного числа от которого можно было бы делать расчеты, а рассматривать вероятности между двумя стилями можно будет только в частном случае, т.к каждое движение и коррекция отличаются друг от друга, а заработать первый может на хорошем движении, второй же на мелком, в любом случае согласен только в том, что модель поведения цены одна и ее проявление на рынке, но опять же риски они и в африке риски. А движение одно цельное, эти риски сокращает. НУ и смысла думаю нет прикручивать сюда эмоции и прочую психо движуху) Ты ведь вероятность системы определяешь, а не вероятность реализации в торговле ) Это все теория, на практике всегда иначе

На картинке покажу. Все, что есть описал выше, вот в точке С вероятность нашего движа в каждую сторону реально 50/50 по итогу получается что в любом движе каждая коррекция будет иметь это соотношение, даже с учетом того что ты будешь торговать от наилучших точек в ней. Ну, а имея общее движение от А до В то тут все положительные сделки сразу урезаешь ( вероятность ) на 50%, а риск увеличивается. как то так. Прибыль то может и будет больше на 5 тиков, но я б не рисковал точно ради этих 5 упущенной сделкой в 50 к примеру, потому как моя торговля строится от точки входа.Имхо

Ну и напоследок, если уж равные условия, то и в случае скальпинга возможность получить стоп и не заработать и тем самым потильтовать тоже не малая, а даже наоборот) А тот кто торгует движ в пару трейдов не будет постоянно лезть в рынок.Торговать нужно то что дает рынок и не важно 10 тиков это будет как норм трейд или 100. имхо

Ваге, во-первых, цена не может стоять на месте вечно. Если бы это было реально, то действительно, мы бы могли рассмотреть этот момент и включить этот исход события в наши расчеты. Но мы рассматриваем риск и вероятность этого риска, соответственно благоприятное событие (нет убытка) и неблагоприятное событие (убыток). Даже если предположить, что цена останется в одной точке навсегда, нас это не интересует, так как для определения вероятности риска мы все-равно будем сравнивать вероятность благоприятного исхода и неблагоприятного. Приведу возможные варианты исхода событий при возможности замерания цены навсегда. Цена замерла выше цены открытия на покупку — для нас благоприятное событие (нет убытка), замерла ниже — неблагоприятное (убыток), замерла на цене открытия — благоприятное событие (нет убытка).

В общем, если цена реально остановится, то вероятность риска даже снизиться. Далее будем разбирать реальную ситуацию

Начну с того, что

Согласно этому, вероятность не может быть более 1 или 100%, так что вероятность в 150%, которую ты высчитал не логична. Ошибка в том, что сложение вероятностей справедливо только для несовместных событий. А наши события совместные.

Справка:

Так как результат первой сделки не исключет результат второй и третей, аналогично как и результаты второй и третей не исключают результаты остальных, то мы имеем дело с совместными событиями. К тому же эти события, то есть возможные результаты, являются независимыми, так как наступление одного из них не изменяет вероятность наступления другого.

Рассмотрим какие результаты возможны в этих трех сделках. 1) три сделки прибыльны;2) три убыточные; 3) 2 прибыльные, одна убыточная; 4) одна прибыльная, две убыточные. Согласно теории вероятностей, в итоге, все сводится к формуле:

p=k/n;

где p — искомая вероятность, k — число устраивающих нас событий, n — общее число возможных событий. В нашем случае, оценивая вероятность риска, k (число устраивающих нас событий) это количество возможных убыточных исходов по сделкам. Сколько их возможно в нашем случае? Считаем, 3+1+2=6. n (общее число возможных событий) это общее число исходов по сделкам, считаем, 3+3+2+1+1+2=12.

Вероятность риска в нашем случае равна, Р = 6/12=1/2=0,5 или 50%

И стоп это не константа, а переменная и она для определения вероятности риска не нужна)) Все это в совокупности и сводится к тому что я написал в рассуждениях:

Эти вычисления подтверждают, что с увеличением количества сделок вероятность риска не увеличивается, а остается неизменной. Но что же по прежнему будет мешать торговать все сделки, зная что риск неизменен? Эмоции, страх оказаться не правым.

Ладно, это для «любителей» цифр, а на практике. Неужели у того кто торгует один хороший трейд, на дистанции, в каждой последующей сделке увеличивается вероятность риска? Вот у тебя, Ваге, через сколько сделок наступит 100% вероятность риска?)

Миш) Если вероятность это истина (1) то в в случае торговли коррекции мы имеем 2 случая которые могут иметь убыток с вероятностью выше чем при торговле одной сделкой. Цена стоит на месте при нахождении в консолидации ( тому кто торгует движ ему не интересна эта точка), Да и ты совершаешь первую сделку от уровня, определенного ценового значения которая учитывает наибольшую вероятность отклонения от конкретной ценовой точки на графике ( до сделки а не после нее).

Опять же повторюсь ты рассматривать можешь это и сравнивать только в частном случае никак не на дистанции и глобально. Нет константы, нет точки с отчетом риска. Торговать нужно оба случая в отдельном для каждого торговом случае ))Уже прописал одно вытекает из другого) ТЫ опять приводишь вероятность к общему исходу торгов, а для этого учитывать нужно риски в каждом трейде. 1 сделкой ты сделал 10 тик, во второй предполагаешь торговать коррекцию в половину 5 тик. стоп твой тот же к примеру что и в первом трейде ( только тогда имеет смысла вообще вести соотношение) Вероятности которые мы тут мусолим они просто облачны) В каждом торговом случае они будут отличаться). Логично лишь то что после первой сделки в 10 тик чтобы забрать 5 ты уже ставишь под удар ( 50/50) свою прибыль в размере стопа. + 5-% движения увеличивают вероятность риска сделки ) ( с учетом того что мы рассматриваем одно цельное движение ты не сможешь опустить это значение) Вот, что я описал выше)

Мои риски зависят от точки входа, чем выгоднее для меня цена в частном случае с учетом моих критерий и механики торговли они отличны друг от друга но не выходят за рамки требуемых. В коррекции ясное дело у меня риск увеличивается пропорционально сокращению дистанции к цели. Вот и все. Поэтому и я прописал что увеличение риска рассматриваешь ты относительно иначе, поэтому и торгуешь так как комфортно тебе. В моем случае нет процедуры ловли ножей что ты описал, но есть условия повторного трейда, это разные вещи. Стили которые ты сравниваешь взаимозаменяемы и зависимы ( вернее анализ обоих ) и отделяя друг от друга иметь нужно одно цельное значение для прогонки статистики. А так это пока что я вижу просто рассуждение с одной стороны )) имхо)У каждого понятия рисков, прибыли и торговли разные)

Твои положительные сделки имеют большую вероятность иметь прибыль только от сильных значений ( экстремумов ) все остальное рискх2 как то так в общем)

Я же об этом и пишу, что

Пошла дискуссия что повышается вероятность риска при совершении серии трейдов, поэтому, отбросив все расчеты, которые подтверждают что вероятность риска не увеличивается, скажи, исходя из того что ты сторонник

через сколько сделок у тебя наступит 100% вероятность риска? Она же увеливичивается с частотой совершения сделок, опираясь на твое высказывание?)

Размер риска, то есть размер стопа это уже переменная. Правильно, если мы будем рассматривать размер убытка, меняться будет только размер убытка, но вероятность убытка не поменяется. Я уже писал что все рассуждения на примере моей системы, то есть размер стопа, условия входа, все идентично, но один торгуе все сделки, а другой одну.

Размер риска зависит от точки входа, но не вероятность риска, согласен. В коррекции увеличивается риск чего, увеличивается размер риска?

Ножи ловить это отдельная тема)

Нет, у меня понятие рисков и прибыли общепринятые. Риск это вероятность получить убыток, прибыль это то что я заработал. Отличается?)

ха) Риск зависит от точки входа) если точка входа заведомо хуже ( сокращена прибыль = увеличивается вероятность обратного движения = увеличивается вероятность формирование флета = итог увеличивается потенциально риск)

Не вариант так рассматривать же) Ты подводишь оба стиля под один комбайн) Так не получится) У каждого разные параметры в торговле) Увеличивается вероятность получить убыток именно с большим количеством сделки от частного случая расстояния от А до В. Вот о чем я)

Сокращая текст скоро придем к истине). Через сколько сделок у тебя наступит 100% вероятность риска исходя из того что она увеличивается при распылении на мелкие сделки?)

А как флет влияет на риск? Только тем что не устраивает размер потенциальной прибыли?)

Миш) еще раз смотри ) Меня не устраивает диапазон в 10 тик) К примеру, значит я ищу сделку с большим потенциалом и с меньшим риском, не коррекция, получается то трейды мои не имеют риска выше 50%, не сокращают прибыль и т.д 100% риска будет если я начну дробить тренд и куплю к примеру на самых хаях или продам в самых лоях посчитав что это очередная коррекция. ок?) На тот момент я не буду видеть конец это тренда или продолжение ) Потому как я близок к цели или вообще ушел за нее ( при первом случае, опять же рассматривать трейды смысла нет по охт, по вхт будет попытка взять что либо )

Флет влияет запильчиком не хилым, тем самым бу, стоп и т.д можно словить не раз. Поэтому эту частность учитывать в охт нет смысла, потому что нет там торгового случая.

А если волатильность поменялась? И теперь только 10 тик средний дневной диапазон по инструменту. Плюс к этому, заранее ты не знаешь что начинает формироваться диапазон и можешь совершить трейд, а с учетом того что тебя не будет устраивать 10 тик, скорее всего при коррекции ты передвинишь в б\у, тогда как мог бы взять и коррекцию с той же вероятностью что и при первой сделке.

Ну если ты будешь предполагать что возможна коррекция, тогда на хаях ты должен был бы продавать, а на лоях покупать эти коррекции. 100% риска не будет даже если ты, как ты пишешь, купишь на хаях, продашь на лоях, или ты отвергаешь все расчеты вероятности и статистику?

А если переворачиваться при флете и не двигать стоп (отдельно порассуждаю), то с вероятностью риска не более 50% можно там поторговать и просто его не заметить)

В итоге вероятность риска увеличивается при серии сделок или нет? Если да, то через сколько сделок у тебя наступит 100% вероятность риска исходя из того что она увеличивается при распылении на мелкие сделки?

Миш) Уже не смешно я 5 раз отписал уже) Изменится волатильность перейду на иной актив) Уменьшу требуемую прибыль) Но частить не начну, потому что прямой путь к тильту это лично для меня, т.к легче забрать одно движение и уйти с рынка. Коррекцию на хаях/лоях могут и не дать с такой же вероятность как и сформировать флет ( а его когда формируют начало видно всегда ты его и торгуешь имхо)

А мне уже становится смешно)

Согласно твоей фразы

у меня прямой вопрос. Вероятность риска увеличивается при серии сделок или нет? Если да, то через сколько сделок у тебя наступит 100% вероятность риска исходя из того что она увеличивается при распылении на мелкие сделки?

Это правильно, на рынке все относительно.

Миш. Прочитай внимательно в частном случая все рассматривается отрезок от точки А до точки В и есть частный случай. Увеличение сделок в этом отрезке и является увеличением риска. А не просто череда сделок.

На том отрезке, ты имеешь в виду увеличение вероятности риска или увеличение размера риска? Если размер риска, то самый максимальный был 15 тик в одной сделке и не в одной другой он не был привышен (я же говорю, стоп это переменная и зависит относительно текущей рыночной ситуации и не может быть константой, точнее размер стопа многие учитывают как константу, в абсолютном выражении, наприме не больше10 тик, но это не правильно), если говоришь о вероятности риска, то я думаю уже понятно что она не меняется от количества сделок. Или все-таки меняется?))

Я уже прописал и это логичное завершение по этому вопросу, тем более стоп в частном случае если в 15 тик то совсем не логично иметь возможность забрать 3, 5 тик рискуя 15.имхо

Действительно, именно сейчас мы подошли к логическому завершению по этому вопросу.

Преимуществом в торговой системе должно быть соотношение прибыльных сделок, но никак не мат. ожидание.

Поясню, имея на начальном этапе вероятность риска 50%, задача трейдера найти условия, которые уменьшат эту вероятность и увеличат вероятность благоприятного исхода. Важен вход, его причина. Тейк, стоп, их соотношение это уже следствие твоей точки входа и являются относительными величинами, так как зависят от конкретной рыночной ситуации, в условиях меняющейся волатильности. Они никак не могут быть константами, это абсурдно, зная что волатильность меняется.

О частном случае. От обратного. При покупке, я закладывал мат.ожидание не меньше 10, то есть ожидал ололо 150 тик (так как средняя волатильность к примеру такая) к своему 15 тиковому стопу, но по факту рынок мне дал 7 тик и я их забрал, так как ситуация поменялась в моменте. В итоге соотношение 0,5 вместо 10, но прибыль реальная, а не ожидаемая. Заранее невозможно определить с большей вероятность что цена именно с этой точки пройдет 150 тик, создаются условия, но нельзя отрицать что через 7 тик не создадутся условия для 150 тик, но уже в противоположную сторону. Торгуя ожидания, мат.ожидания трейдер остается с той же вероятностью риска в 50%. Следовательно, логично взять 3-5-7-20 тик с вероятностью благоприятного исхода большей 50%.

Таким образом преимущество дает, именно, понимание рынка, % прибыльных сделок, а не мат. ожидание. Ожидания могут быть одни, а реальная ситуация иная.

вы… только… продажей курса зарабатываете?.. то… что вы… описываете… похоже на ….«замануху»… для новичков… которые торгуют… частые… движения… и… дураку… понятно… как… вы… торгуете… с… пересиживая… убыток… усредняясь… уже показали… вернее часть… того… что получилось…

Еще раз повторю, я курсы не продаю, не продавал и не буду продавать! Максимум что было, есть и в скором времени прекратится это показать свое понимание рынка, трейдинга тем кого интересует моя философия в нем. Я не принуждал, не принуждаю и не буду принуждать что-либо у меня купить. Вы призывы покупки курса видите, там где их нет?

Ну конечно Вам все понятно, не имея интереса к линейной торговле в ней конечно же разбираетесь)

Никаких пересижываний и близко нет.Вопрос в том, что Вы хотите видеть. Хотите усреднения — видите усреднение, пересижывания — видите пересижывания. А для меня это работа в диапазоне с набором позиции, как одна из тактик при формирующихся рыночных условиях. Если Вам мало той части, что я скинул, можете в записи посмотреть некоторые дни публичной торговли

Ну а если уровень подозрений очень высок, то предлагаю совместно поторговать. Тем самым я что-нибудь подчерпну в опционах, парном трейдинге, Вы, возможно, в линейной торговле. Идет?

Мда) Нельзя судить о сделке в моменте и прописать после по факту) Придерживайся чего то одного, в том случае, если идет сравнение. В частном случае ты увеличиваешь риск это факт. И его вероятность ( как основа твоего риска в общем)

Ваге, если это факт, то у факта должны быть убедительные доказательства. Объясни, если увеличилась вероятность риска, то на сколько процентов и как ты к этим процентам пришел?

Миш, я в частном случае 3 раза тебе объяснил и показал, что подразумеваю под увеличением риска и почему нет смысла рассматривать два стиля, приравнивая все к одной системе, в частности к твоей. Риск увеличивается с количеством сделок на коррекции и в заданном отрезке.С вероятностью которую ты приводишь, все равно мы имеем истину в том, что риск увеличивается в середине движения, там где ты делаешь обратные сделки к примеру. Может я не так объясняю, но ты не все приводишь к косвенном возможным случаям, а не объективным))) Эток примеру как делает замеры скорости porsche, фиксируя только худшее время разгона до 100км/ч при замерах))) Нельзя так идеализировать то, что заведомо может нести повышение риска.

Хорошо)) Есть конкретный частный случай, ты показал что подразумеваешь под увеличением риска. Если ты говоришь об увеличении риска на коррекции, то это увеличение должно иметь значение, хотя бы приблизиельное, верно? Вот поэтому и появляется врпрос, на сколько увеличился риск и как ты к этому результату пришел? Разве можно утверждать об увеличении риска без приблизительной величины на которую он увеличился?))

Миш я прописал же в 2 раза, т.к сокращаешь движение к цели. Ну и твои 50 % на сделку.

Понял)) Вероятность риска увеличивается до 100%)) И при каждой последующей сделке происходит увеличение вероятности риска на 50%

И для чего наука доказыает, что при двух равновозможных исходах, с увеличением серии, частоты события, вероятность одного из исходов равна 1/2 и не увеличивается не в 2 раза, не в 3.

Ладно, предлагаю на этом остановиться.

не понимаю как ты выдержал такую непробиваемость. формулы расчеты… он так и будет верить в вероятность в 150 проц. за теорию плюс. основной посыл понял.

100 150% риска весело)))не теорию не практику не признаешь… упертый.для депо это губительно

Все это признаки того что перед нами человек мечтатель…

Я исхожу из процента ( повышения вероятности риска ) эти 150 что Вы весело осмеиваете, выходит в 50 % риска в каждой сделке. Возможно не так объяснил, но суть в том что с каждым отдельным трейдом увеличиваешь эту вероятность на отрезке от А до В.

А практика, всегда отличается от теории.

доказано теорией и практикой что 150% это unreal

VaheV еще тот мечтатель… берет только 100 пунктовые верняковые трейды)

Бери не процентность а риск в движении! Если в движе 1 сделка и если в движе 4 сделки каждая с вероятностью 50/50. Где вероятность получить стоп буде выше?

Серьезно?) Ну хоть мечтаю) А не просто так по клавишам стучу.

Итак на будущее, торгую я ( а не беру), не только крупные сделки, а то что дает рынок в тот момент времени который я могу уделить торговле.

так ты боишся торговать… вот оно что) нигде не будет выше… я по началу тоже не понимал этого но потом дошло.перечитай milliondollarov.com/blog/4401.html#comment14591

как всегда только одна прибыльная сделка)))))вчера не торговал… а сегодня только на хорошем движении зная о нем наперед))

рынок дает… а ты торгуешь))если торгуешь… то лучше позволяет рынок)

Если не будет, то тогда с каким критерием получают стопы? Вероятность в сделке это часть только от общего риска, где есть вероятность 50/50 с этим я согласен. Но как ты будешь отсчитывать потенциальный риск не имея под собой константы ( размер стопа) пусть даже имеющей свойство переменной, отделяя эту от вероятности в частном случае? Если рынок дает 50 пунктов, а ты начинаешь торговать с 25 пунктов именно с середины, то уже сокращаешь свою прибыль, твой наиболее выгодный риск для такого трейда будет рассмотрен в качестве начала точки движения ( 25 тиков до этого и + твой стоп в 5 тик к примеру ). Вот именно в этом случае ты увеличиваешь не риск в сделке ( 50 /50 ), а вероятность получить этот стоп! И именно в этой части отрезка увеличение числа сделок путем реверсов и даст тебе повышенный потенциал принять стоп. Мечтателем лучше и останусь, но подвергать свой потенциальный трейд повышенному риску не буду. имхо

Ну естественно как иначе

я… вижу… только… человека… который рекламирует… и продает свой… курс… тратить время… на…«соревнования»… с вами… нет желания… как и пытаться… вам… объяснить… в чем… вы… заблуждаетесь… ищите… иного «партнера»… для своих… пиарских…«соревнований»…

мечтатели… они оба… оба… неверно рассматривают… даже такой… примитивный вид… линейной… торговли…

так то я у меркантилиста присутствовал на некоторых трансляциях. мечтателем и только теоретиком его не назову… реально трейдит так как на картинках. если VaheV пригласит к себе на трансляцию отношение поменяю))

короче так да не так) как я понял основная мысль Миши изложена тут и здесь milliondollarov.com/blog/4401.html#comment14607 я не очень в поиске истины мне важен результат когда вы к ней придете))

аххха)) Убил)) Истина одна, хотя бы в том что мы точно пришли к одному умозаключению: «Одно вытекает из другого, для торговли нужно знать и то и то

У Вас иллюзия?

Не нужно соревноваться, каждый продемонстрирует то, что умеет. Мы можем поторговать не публично, без записи и без обнародования результатов. Так я пойму, стоит ли дальше реагоровать на Ваши комментарии.

Фьючерс 6Е Позиционно.

Как только волатильность снизилась — скальп. Это там где много сделочек на минутке.