Вы открыли стакан по евро или золоту, там торгуется по 3 контракта на цену на одну сторону, или 50 лотов на сторону в стакане внутри европейской сессии. Все ли эти объемы реальны? Когда вы торгуете 1-2 контрактами, вы уверены что это так. Но что будет если увидев заявку в 50 лотов вы попробуете съесть ее. Получится ли?

То же самое касается и рынка форекс, рынка акций, опционов и других.

В большинстве случаев как минимум 50% объемов заявок выставленных в стакане исчезнут при их касании. Сама биржа прикрывает задницу нечестным трейдерам из крупных компаний типа Голдман Сакс и других, которые торгуют через высокочастотные роботы и любят попудрить мозги тем, кто этого достоин.

Самое интересное что такое бывает даже на суперликвидных акциях, например на бирже NYSE. Есть у Майкла Льюиса книжка под названием «Быстрые ребята». Там он описал что делают биржевые мошенники на Уолл Стрите. Все это является чистейшей правдой.

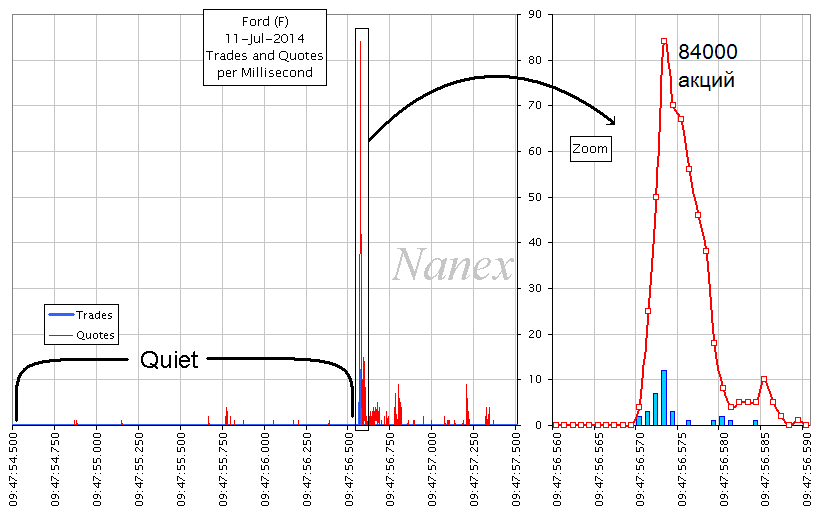

Практический пример

Возьмем к примеру очень ликвидную акцию компании Форд.

В течение 4 минут было совершено 5 крупных сделок. Лента перед каждой сделкой была достаточно тихой. Далее видно в разрезе милисекунд как торговались эти 5 сделок:

Суть картинки — в том что был спокойный рынок, на котором ничего страшного не происходило, и были открыты эти сделки.

В данном случае на продажу в стакане было 25000 акций по цене в 17.38 от 8 бирж. Соответственно трейдер для эксперимента решил купить 20 тысяч акций. В итоге удалось купить только 12000, при этом 600 акций из этого списка попали к нему в руки из даркпула, о котором не было заявлено даже в стакане.

Самая лажа была в том, что пока он покупал эти акции, какая то скрытая рука влезла в его спред и купила 1500 акций до него (это на тихом спокойном рынке).

Повторив сделку еще 4 раза было уже отчетливо видно, что эта темная рука влезла в рынок не случайно.

А куда же делись акции из предложенных 25000?? Почему даже 20000 из них не получилось купить? Видимо кто то другой купил их в этот момент? 1500 кто то действительно купил. Остальные возможно были куплены через даркпул и поэтому не отразились в сделке. И это ведь произошло на спокойном рынке. Т.е. их покупки были вызваны реакцией трейдера.

Что же происходит на самом деле?

Предлагаю посмотреть на ленту исполнения ордеров обычных трейдеров по цене в 17.38 за акцию.

В ленте 7 столбиков. Первый это номер сделки.

Второй это время (которое выдается биржевым процессором а не провайдером котировок).

Третий — биржи которые высылают информацию об этих заявках.

4 — Акции которые предлагаются по данной цене.

5 — Показывает сколько акций добавляется в стакан и сколько убирается (из общего числа заявок). Если 5 колонка пуста, то сделки прошли в исполнение.

6-7 столбики показывают информацию о результате исполнения ордеров по цене в 17.38 (как только котировка обновляется, ячейки становятся пустыми). 6 столбик показывает количество акций, проторгованных, и 7 показывает число акций которые купил трейдер или кто то еще.

Анализируем ленту

Первая сделка это 100 акций на бирже в Бостоне и пренадлежит рассматриваемому трейдеру (это его четвертая сделка — номер 4 в табличке). Три первые сделки здесь не показаны потому что при их касании они возвращали ответ мертвых сделок из дарк пула Sigma-X (Goldman’s dark pool).

Следующий трейд это 67 акций на бирже EDGE но это кто то другой купил. Кто же это?

4 и 5 это отмены ордеров на 100 и 600 акций из ARCA и NYSE соответственно — все произошло в ту же милисекунду.

6, 7, 8 сделки это исполнение сделок через EDGE от нашего рассматриваемого трейдера (его первая сделка — третья линия в табличке — была тоже совершена на этой бирже, но ушла кому то другому. Это так же означает что отмены ордеров на найсе и арке были до того как появились эти объемы).

Следующие 19 трейдов (с 9 по 27) показывают целый шквал отмен заявок на биржах NYSE, ARCA, BATS, NQEX и EDGX. И это происходит ДО ТОГО как хотя бы один ордер был исполнен на данных биржах. Сразу же более 10000 акций убираются из стакана на данных площадках мгновенно в течение 1 милисекунды.

Менее чем за 2 милисекунды, половина ликвидности в стакане испарилась, кто то украл себе 67 акций, и наш трейдер получил только 13% акций от его желаемого ордера.

И заметьте, все заявки испарились до того, как ордер начал исполняться.

Дутые объемы

Зеленой линией отмечены заявки в стакане. Синией — как по идее должны были исполниться заявки нашего трейдера. Красной — линия отмен ордеров.

Напомню, что милисекунды это одна двухсотпятьдесятая часть секунды, очень короткий промежуток времени, тем не менее внутри которого творятся удивительные вещи.

Может быть это тупо случайность?

Неслучайные сделки

Ликвидность в стакане по сути является лишь рекламным роликом для дураков.

Каков же процент по настоящему размещенных акций в стакане существует на самом деле? Практически половина от показываемого.

График отмены ордеров на каждой сделке у трейдера.

Но напомню что не вся даже фактическая ликвидность достанется страждущему трейдеру.

На следующем рисунке видно, куда делись доступные на рынке акции. HFT Shares — количество акций, которые забрали себе высокочастотные роботы.

В некоторых случаях кражи акций достаточно велики:

На сайте даркпула от Голдман Сакс написано что они сделают все для того чтобы ваши акции были исполнены по лучшим ценам. Они буквально порвут себе задницу для того, чтобы никто не получил цен лучше чем ваша.

Но на деле, конечно, единственный кому они порвут задницу это их клиент.

В последних двух сделках рассматриваемого трейдера много заявок было похищено даркпулом Голдмана. Кроме того если рассмотреть все пять сделок то видно что все они в общем то в начале шли через этот даркпул и уже он принимал решения что с ними делать дальше.

Т.е. если вы начали торговать акции на любой из бирж, вы в первую очередь сливаете информацию о своих сделках в темные даркпулы например ГолдманСакса, и уже он решает что с вашими сделками делать. Он ведь щедрый благочестивый робот, его задача заботиться о вас и сделать ему, ой, то есть вам, прибыль.

Соответственно если вы на одной бирже сделали заявку, то даркпул Голдмана быстро начинает проверять заявки на других биржах, если он увидит там ваше присутствие так же то его реакция может сильно измениться.

Кроме того, если другими даркпулами являются другие участники рынка то видно что каким то образом они связаны между друг другом, потому что информацию получают сразу все даркпулы, до того как она отразится в котировках обычных клиентов и трейдеров.

Еще одна интересная вещь — хотя даркпулы первыми смотрят и анализируют и исполняют ваши заявки, в общей ленте они появляются в списке последними (!!!). Порой с задержкой в 10 милисекунд и даже больше (!!!). Можно подумать что видимо даркпулы расположены далеко от биржи (хотя вам самим то не смешно? предполагать что сервера высокочастотников расположены где то в далеке от биржи), но это те же 50 км от Мово, рядом с биржей найс, который находится в том же здании в Картерете.

Итоги

Все мутки с ордерами не были случайностью.

Все это заранее обдуманное и отлично спрограммированное воровство денег у частных трейдеров.

Высокочастотные системы хвалятся тем что они предоставляют ликвидность рынку, выступая благотворительными организациями поддержки обычных трейдеров.

Но борятся ли SEC и другие регулирующие организации с такими махинациями? Если честно, они даже не верят что за 1 секунду можно натворить столько дел. Им проще анализировать сделки, которые длятся 10 лет и когда какой то глупый инсайдер входит в рынок на 100 миллионов долларов за день до роста акций компаний. Они готовы анализировать только слишком очевидные вещи.

Пока работники биржи и работники ГолдманСакса являются лучшими друзьями, о каких свободных рынках может идти речь? Но если присмотреться получше то мы увидим что вся индустрия Уолл Стрита работает таким образом.

Неудивительно.

Хорошее исследование, пиши еще.

Серьезно? Сколько я ни общаюсь с трейдерами, все говорят что это исключено, что биржа это честно.

Ты хотел сказать со смартлабовцами?

Хаха, ну вообще то да.